Tiempo de lectura aprox: 3 minutos, 46 segundos

Por: Víctor R. Hernández

Hay instituciones que nacen para vigilar el poder. Y hay momentos en los que ese poder termina devorándolas.

La Auditoría Superior de la Federación fue creada para algo elemental en cualquier democracia: vigilar cómo se gasta el dinero de los ciudadanos. Su misión es revisar cuentas, detectar irregularidades y denunciar desvíos. En teoría, es uno de los pilares del control del poder público. En la práctica —según denuncias recientes— podría haberse convertido en todo lo contrario.

La exdirectora de Auditoría Forense de la propia institución, Muna Dora Buchahin, lo dijo sin rodeos en una entrevista con la periodista Carmen Aristegui: dentro de la ASF opera lo que ella denomina “el cártel de la fiscalización”. No se trata de una metáfora ligera. La especialista describe una red que, de acuerdo con sus investigaciones, funciona con lógicas similares a las de una organización criminal: control de áreas estratégicas, redes familiares y políticas, protección mutua y un negocio central basado en la venta de impunidad.

El mecanismo, según la denuncia, es perversamente simple.

La auditoría detecta irregularidades en el manejo del presupuesto público. Ese debería ser el primer paso hacia sanciones administrativas o penales. Pero en el camino aparece el área donde las observaciones pueden “solventarse”. Es ahí donde, según Buchahin, se instala el corazón del negocio: detener procesos, negociar favores y convertir las irregularidades en moneda de cambio.

En lugar de investigar, se negocia.

En lugar de denunciar, se cobra.

En lugar de sancionar, se protege.

La especialista sostiene que gobernadores, alcaldes y funcionarios enfrentan entonces una disyuntiva conocida en los circuitos de corrupción: pagar para limpiar sus cuentas o enfrentar procesos que pueden convertirse en armas políticas. Así, la fiscalización deja de ser un mecanismo de control y se transforma en un sistema de presión y extorsión institucionalizada.

Uno de los signos más evidentes de este modelo sería la aparición de auditorías con “cero observaciones” en gobiernos que manejan miles de millones de pesos. En términos técnicos, un resultado así es estadísticamente improbable. En términos políticos, se convierte en una señal de blindaje.

Pero la red no se sostiene sólo con dinero. Se sostiene con control institucional.

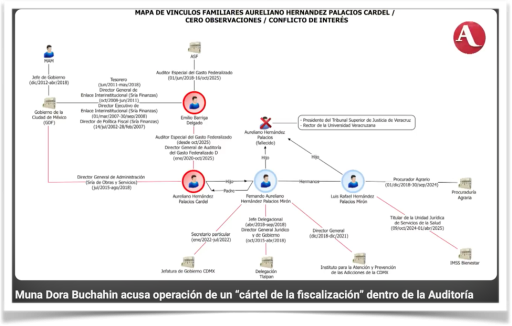

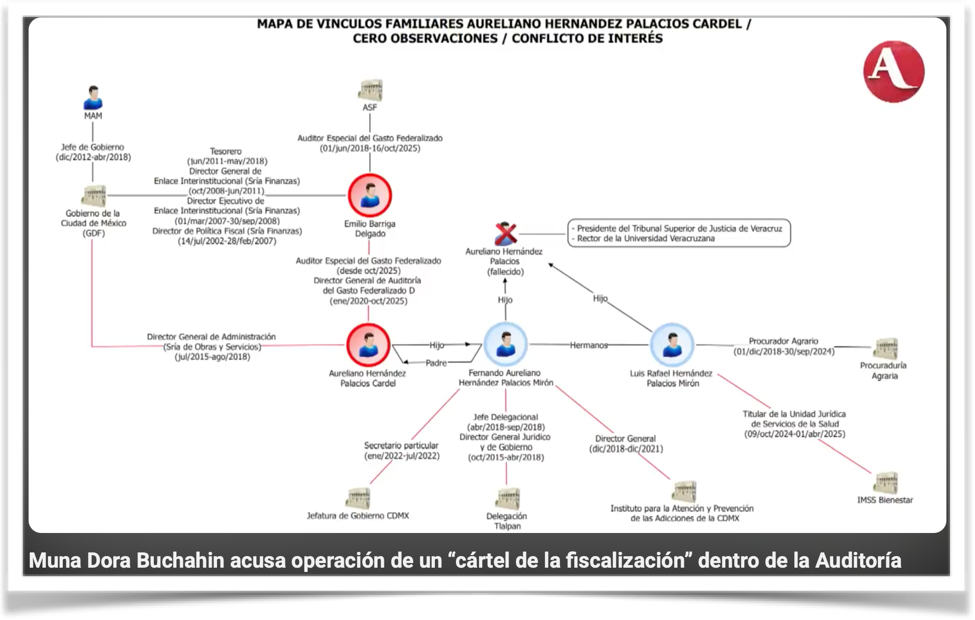

Buchahin advierte que el entramado incluye la colocación sistemática de aliados y familiares en posiciones estratégicas dentro de distintas dependencias del Estado. En el centro de esta red aparece Aureliano Hernández, señalado como pieza clave dentro de la Auditoría Superior de la Federación. Su entorno familiar ilustra cómo operan estos vínculos de poder: su padre fue jefe delegacional interino en Tlalpan y posteriormente secretario particular de Claudia Sheinbaum, además de ocupar cargos dentro del gobierno capitalino como la dirección del Instituto para la Atención y Prevención de las Adicciones. Su tío, Luis Rafael Hernández Palacios Mirón, fue Procurador Agrario durante el sexenio de Andrés Manuel López Obrador y actualmente encabeza la unidad jurídica de IMSS-Bienestar. A esta red se suman operadores internos como Emilio Barriga, identificado como uno de los principales articuladores dentro de la ASF, así como el exauditor superior David Colmenares, cuya gestión —según Buchahin— permitió consolidar el control del grupo sobre áreas clave de fiscalización. El círculo institucional se completa con la presencia de aliados en el Tribunal Federal de Justicia Administrativa, presidido por José Ramón Amieva, exfuncionario del mismo grupo político que gobernó Tlalpan y posteriormente la Ciudad de México. En paralelo, la especialista denuncia la creación de plazas dentro de la propia Auditoría para colocar a familiares y personas cercanas al grupo, algunos incluso vinculados como representantes legales de empresas relacionadas con estos funcionarios. La lógica del sistema es simple y brutal: quien controla las áreas de revisión controla las auditorías; quien controla los tribunales controla el desenlace de los casos.

Las consecuencias de esta red no se quedan en la estructura burocrática de la Auditoría; se reflejan también en los resultados de las auditorías practicadas a distintos gobiernos estatales y municipales. Buchahin señala casos donde las cuentas públicas terminan misteriosamente “limpias”. Estados como Tamaulipas, Campeche, Yucatán y San Luis Potosí aparecen mencionados como ejemplos de entidades donde, tras negociaciones o contratos simulados con despachos vinculados a la red, las revisiones concluyeron con cero observaciones, un resultado que en auditorías de grandes presupuestos resulta prácticamente improbable. En otros casos, como investigaciones iniciadas desde 2018, los expedientes simplemente se dejaron dormir hasta que prescribieron legalmente, garantizando que los responsables quedaran libres de cualquier sanción. El contraste es evidente: mientras algunos gobiernos obtienen auditorías impecables, otros —como el municipio de Acapulco— habrían enfrentado revisiones dirigidas por consigna política. Así, la fiscalización deja de ser una herramienta técnica y se convierte en un instrumento para decidir a quién se protege y a quién se presiona.

Así se cierra el círculo.

Las auditorías se negocian.

Las investigaciones se congelan.

Los expedientes prescriben.

La impunidad se institucionaliza.

El problema de fondo es que este tipo de estructuras no sólo permiten la corrupción: la organizan. Convierten lo que debería ser un sistema de vigilancia en una maquinaria que administra quién será investigado y quién será protegido.

Y cuando eso ocurre, el daño es profundo.

Porque si la institución encargada de revisar el uso del dinero público termina convertida en un mercado de favores, entonces el mensaje para la clase política es devastador: la corrupción ya no es un riesgo, es una inversión.

El señalamiento de Buchahin también apunta a algo más inquietante: el uso político de las auditorías. Las revisiones pueden activarse con rigor contra ciertos gobiernos mientras otros reciben trato preferencial. No se trata entonces de fiscalización, sino de control político mediante expedientes administrativos.

En ese contexto, el reciente relevo en la Auditoría Superior de la Federación ha levantado suspicacias. Para la especialista, los cambios no representan una ruptura con el sistema denunciado, sino una forma de garantizar su continuidad.

La gravedad de estas acusaciones exige algo más que silencio institucional.

La Auditoría Superior de la Federación no puede funcionar bajo sospecha permanente. Si las denuncias son falsas, deben investigarse y aclararse con transparencia. Si son ciertas, estamos frente a uno de los escándalos institucionales más graves de los últimos años.

Cuando las auditorías, los tribunales y las oficinas administrativas quedan bajo el mismo círculo de lealtades políticas y familiares, la fiscalización deja de ser un instrumento de control del poder y se convierte en una estructura de protección mutua. En ese momento —advierte Buchahin— la Auditoría deja de funcionar como órgano del Estado y empieza a operar como lo que ella denomina sin rodeos: un verdadero cártel de la fiscalización.