Tiempo de lectura aprox: 2 minutos, 3 segundos

Por: Víctor R. Hernández

El documento presentado por el exsecretario de Hacienda, Pedro Aspe Armella, ante la comunidad académica del MIT, no es una simple crítica coyuntural; es una advertencia técnico-financiera de alto nivel sobre la viabilidad económica de México a corto y mediano plazo. El análisis desnuda la insostenibilidad del modelo económico actual, fundamentado en tres pilares contractivos: la precarización del gasto público, la inviabilidad operativa de Petróleos Mexicanos (PEMEX) y la parálisis de la inversión productiva.

A continuación, desglosamos el impacto ejecutivo y los vectores críticos que perfilan este escenario de estancamiento y catástrofe económica para el país en el corto y mediano plazo:

1. La Inflexibilidad Presupuestal y el Gasto Corriente

El incremento de los programas de transferencia directa en efectivo ha configurado lo que técnicamente se denomina una “segunda nómina” del Estado.

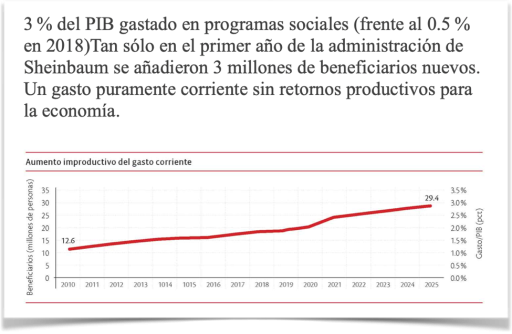

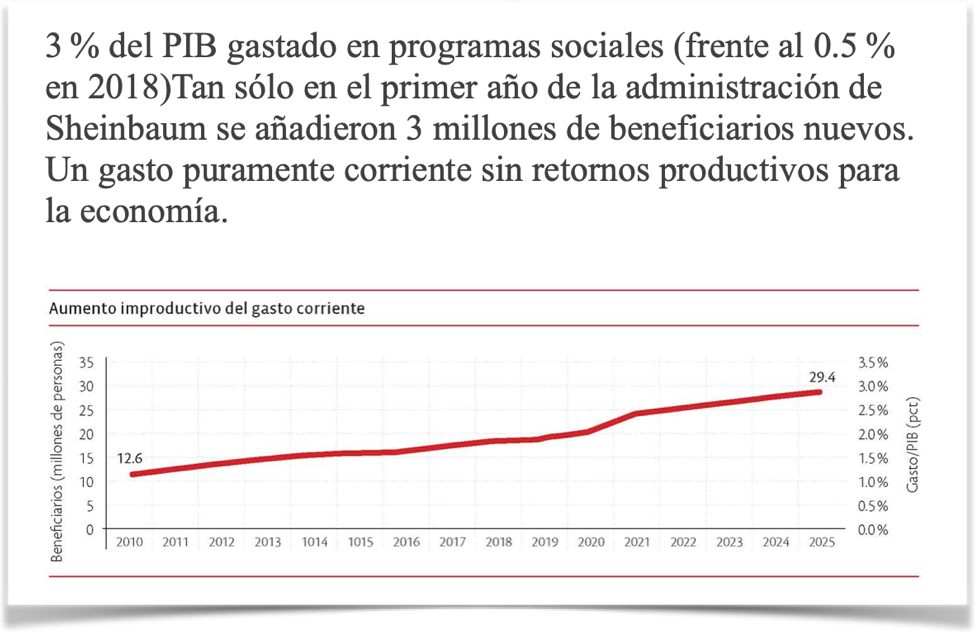

- Expansión del Pasivo Social: La base de beneficiarios alcanza los 29.4 millones de personas, absorbiendo el 3% del PIB (un incremento del 500% en comparación con el 0.5% registrado en 2018).

- Destrucción de Valor Financiero: Desde la perspectiva de las finanzas públicas, este gasto se cataloga como puramente corriente. Carece de un multiplicador económico y de retornos productivos, desplazando los recursos destinados al desarrollo de capital humano e infraestructura básica.

- Inercia Poblacional: La adición de 3 millones de nuevos beneficiarios en el arranque de la administración de Sheinbaum confirma la profundización de una política fiscal inflexible y difícilmente reversible sin un costo político prohibitivo.

2. PEMEX: El Pasivo Contingente Inviable

La empresa productiva del Estado se ha consolidado como el principal “agujero negro” de las finanzas nacionales.

- Subsidio Sistemático: La inyección anual de 400 mil millones de pesos (aproximadamente 1% del PIB) mediante apoyos directos y exenciones fiscales representa una destrucción neta de valor.

- Rendimientos Decrecientes: La correlación entre la inyección de capital y la productividad es inversamente proporcional: a mayor subsidio, menor producción de crudo. PEMEX opera actualmente en sus niveles de eficiencia más bajos de la historia moderna, actuando como un ancla para el grado de inversión del país.

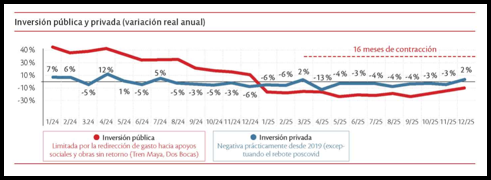

3. La Parálisis del Motor de Inversión y el Umbral del 60%

El indicador más alarmante para los mercados internacionales y las agencias calificadoras es la trayectoria de la deuda pública y el desplome de la formación bruta de capital fijo.

- Riesgo Soberano Inminente: La relación Deuda/PIB se enfila peligrosamente hacia el umbral crítico del 60%. Traspasar este límite en el contexto actual coloca a México en la antesala de perder el grado de inversión durante 2026. Las consecuencias inmediatas serían el encarecimiento del crédito soberano y corporativo, así como una fuga masiva de capitales institucionales.

- Ciclo Recesivo Inversor: La acumulación de 16 meses consecutivos de caída en la inversión en términos anualizados demuestra que el motor del crecimiento a largo plazo está apagado. Sin inversión física, la productividad se mantiene en terreno negativo.

- Década Perdida: El resultado macroeconómico es un PIB per cápita real inferior al registrado hace siete años, consolidando una trayectoria de estancamiento absoluto.

El mapa de ruta trazado por Pedro Aspe expone un efecto dominó financiero de manual: el déficit fiscal impulsado por el gasto inflexible (programas sociales y PEMEX) erosiona el espacio fiscal, lo que a su vez cancela la inversión pública y ahuyenta la privada.

El diagnóstico es contundente: México no enfrenta una desaceleración temporal, sino un estancamiento estructural permanente. Si la política económica no vira de inmediato hacia la certidumbre jurídica, la inversión productiva y la disciplina fiscal, el año 2026 marcará el punto de quiebre donde la pérdida del grado de inversión dejará de ser un riesgo latente para convertirse en una realidad operativa.